こんにちは!

ツナリバの栗山です。

関東地方も梅雨入りしました。雨が続き出かけるのも億劫な日が続きますが、こんな時こそ普段なかなかやらない場所の片づけなんていいかもしれません。案外お宝が眠っているかもしれませんよ。

さて、今日のブログは今話題のスマホ決済についてです。その中でもPayPayについて取り上げていきたいと思います。テレビCM等でも盛んに宣伝していましたが、キャッシュバックキャンペーンに私も乗っかってみました。実際に3か月ほどキャンペーンがありましたのでその結果いくらくらいキャッシュバックされたのかも含めお伝えしていきます。

それでは行ってみましょう!

コンビニで

「PayPay(ペイペイ)でお願いします」

って言うことに少し恥ずかしさを覚えました(笑)

PayPayに限らず、他の決済アプリやスマホ内蔵のおサイフケータイ的な機能は近場に買い物に行くくらいであれば、財布を持たずに出かけられます。

決済アプリは各社とも始まったばかりということもあり、とにかくお客さんを付けようと必死です。その結果がキャッシュバック等の各種キャンペーンに繋がるわけですが、今回のPayPayキャッシュバックは使った金額の20%がキャッシュバックされるという物でした。

20%キャッシュバックも昨年末お祭り騒ぎになった第一弾と今回の第二弾とに分かれるのですが、違いは以下の通りです。

第一弾はバラマキですね(笑) SNS等でもiPadやゲーム機などの高額電子機器をPayPayで購入し、高いキャッシュバックを受けている投稿が相次ぎ、お祭り状態でした。昨年の12月4日から4カ月間の期間があったにもかかわらず、わずか10日間ほどで100億円に達し終了してしまったため、乗り遅れた方もいらっしゃるのではないでしょうか?

| 第一弾キャンペーン | 第二弾キャンペーン | |

| 還元額 | 使った分の20% | 使った分の20% |

| キャンペーン期間 | 2018年12月4日から2019年3月31日 | 2019年2月12日から2019年5月31日まで |

| キャッシュバックの上限 | ひと月当たり5万円まで | 1回1,000円まで |

| 上限までもらうためには | ひと月25万円使う | 1回5,000円使う |

| キャンペーン予算 | 100億円 | 100億円 |

ただし、第一弾キャンペーンの時期にはセキュリティの甘さも露呈してしまいました。アプリ障害が数回発生し、流出したクレジットカードによる不正利用などもありました。

第二弾は甘さの有ったセキュリティを強化し、より日常的な買い物で利用できる上限金額を設定しスタートしたわけですが、こちらも期間終了を待たずに5月13日で終了となりました。

私は第二弾のキャンペーンからPayPay利用を始めました。完全にキャッシュバック狙いですが、実際にいくら使っていくらキャッシュバックされたのかをお伝えします。

キャンペーン期間中のデータです。

チャージした金額:46,000円

キャッシュバックされた金額:8,334円

上記の通りです。完全に20%にならないのは5,000円以上でもPayPayが使えるお店であれば決済してしまっているためなのですが、この金額を見て皆さんはどう考えるでしょうか?

使わなければそもそもお金が減りませんのでそれが一番の正解です。ただし、必要なものは買わなければいけませんので、それが5,000円以内の物であればキャンペーン当時PayPayを使うことで、とてもお得に買い物できていることがわかると思います。

今後決済アプリの市場はますます広がっていくと考えます。しかし、キャンペーンが終了してしまうと途端に使わなくなってしまうものです。現に私もキャンペーン終了後はPayPayではなくカードや現金での支払いに戻っています。

財布を開けて、現金を出して支払う。というのは少なからず痛みを伴う行為です。しかし、スマホを機会にかざして「シャリーン♪」とやることは同じ支払いなのですが、痛みがほぼありません。カードを使いすぎて大変なことになっている方をたまに見かけますが、同じことですね。痛みがない分使っちゃう。キャンペーンだから使っちゃう。ということではなく、必要だから使うという意識に切り替えていきたいですね。まあ、私も含めてですが…。

本日も最後までお読みいただきありがとうございました。

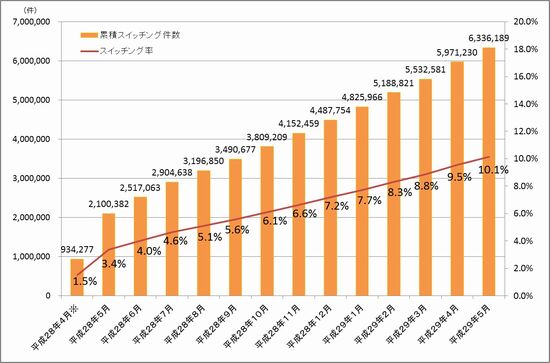

経済産業省HPより

経済産業省HPより